Життя наповнене ризиками. Вони переслідують звичайних обивателів в соціумі, при занятті економічною діяльністю і в багатьох інших випадках. Види ризику різняться за своєю природою, небезпекою, розмірами, що завдається шкоди, можливості передбачити і низці інших критерій. Що вони за собою тягнуть? Чи можна з ними розібратися? Які види ризиків попередити?

Загальна інформація

Спочатку необхідно розібратися з термінологією. Що собою являє ризик? По суті, це ймовірність виникнення несприятливої ситуації та/або невдалий результат певної діяльності. При цьому спостерігаються такий результат:

- Втрата/підрив здоров 'я.

- Летальний результат.

- Збитки (втрата своїх коштів).

- Недоотримання доходів.

- Відсутність результату (коли немає ні збитків, ні прибутку).

- Упущена вигода.

Сказати, що щось із розглянутого далі претендує на звання "основні види ризиків", не можна. Адже багато залежить від займаної позиції і характеру оцінки.

Чим вони характеризуються?

Отже, є певні види ризику. А як їх згрупувати, щоб мати можливість більш-менш організовано працювати? Для цього підійде така концепція:

- Економічна природа. В даному випадку ризик розглядається як категорія, яка займає певне місце в системі понять, що пов 'язані з веденням господарської діяльності, в якому і проявляється, безпосередньо впливаючи на формування прибутку та можливі наслідки.

- Об 'єктивність прояву. Тобто, ризик - це явище, що супроводжує всі напрямки діяльності. Незважаючи на значну суб 'єктивність прийнятих управлінських рішень, об' єктивна природа залишається незмінною.

- Ймовірність виникнення. Ризик може статися. Або ж він не проявиться. Ступінь ймовірності визначається низкою суб 'єктивних і об' єктивних факторів. Але факт від цього не змінюється - шанс зіткнутися з проблемами є завжди.

- Невизначеність наслідків. Результат будь-яких фінансово-господарських операцій багато в чому залежить від ризику. Через це він може коливатися у досить значному діапазоні. Тобто, після операцій можливі як збитки, так і додаткові доходи. Це означає, що ризик є недетермінованим. Іншими словами, в його появі відсутні закономірності. Хоча сумні результати зустрічаються все ж рідше.

- Очікувані негативні наслідки. Що конкретно може бути через виникнення ризикової ситуації.

- Варіабельність рівня. Ймовірність виникнення ризику не є величиною постійною. Вона може змінюватися в часі, на що впливає досить багато факторів.

- Суб 'єктивність оцінки. Визначається повнотою та достовірністю інформаційної бази, кваліфікацією управлінців, їх досвідченістю та іншими факторами.

І продовжуючи розглядати поняття і види ризиків, поговоримо про їх класифікацію.

Через небезпеку

Тут вони різняться таким чином:

- Техногенні ризики. Пов 'язані з здійснюваною діяльністю людської цивілізації. Наприклад, забруднення навколишнього середовища.

- Природні ризики. Не залежать від діяльності людей. Як приклад - землетрус.

- Змішані ризики. Є комбінацією двох попередніх пунктів. По суті, це події природного характеру, що певним чином пов 'язані з діяльністю людини. Як приклад можна навести зсув, що пов 'язаний з проведенням будівельних робіт.

Про сфери прояву

В даному випадку роль відіграє те, де вони сформувалися:

- Політичні ризики. Це ймовірність виникнення втрат або недоотримання прибутку через несприятливу ситуацію або дії влади.

- Соціальні ризики. Ймовірність виникнення проблем, пов 'язаних з частиною або всім суспільством.

- Екологічні ризики. Це ймовірність завдати шкоди навколишньому середовищу і третім особам.

- Комерційні ризики. Ймовірність зазнати економічно втрат, що виникають при здійсненні фінансово-господарської діяльності.

- Професійні ризики. Це ймовірність виникнення втрат при виконанні професійних обов 'язків. Наприклад, хірургічна операція.

І це далеко не всі види ризику.

Про прогнозування

Залежно від можливості передбачати виділяють:

- Прогнозовані ризики. Це ймовірність виникнення певних ситуацій, що пов 'язані зі зміною стадій ринку, розвитком конкуренції, циклами економіки тощо. Передбачуваність у цьому випадку має відносний характер. Адже якщо можна щось передбачати зі 100% результатів, то воно не є ризиком.

- Непрогнозовані ризики. Це ситуації, передбачити появу яких неможливо. Наприклад, форс-мажор. Вибухнула пандемія у всьому світі, співробітники бояться приходити на роботу, щоб не підчепити хворобу - що поробиш. Форс-мажор, неможливо здійснювати діяльність в колишньому режимі.

Про джерела виникнення

Тут їх теж тільки два:

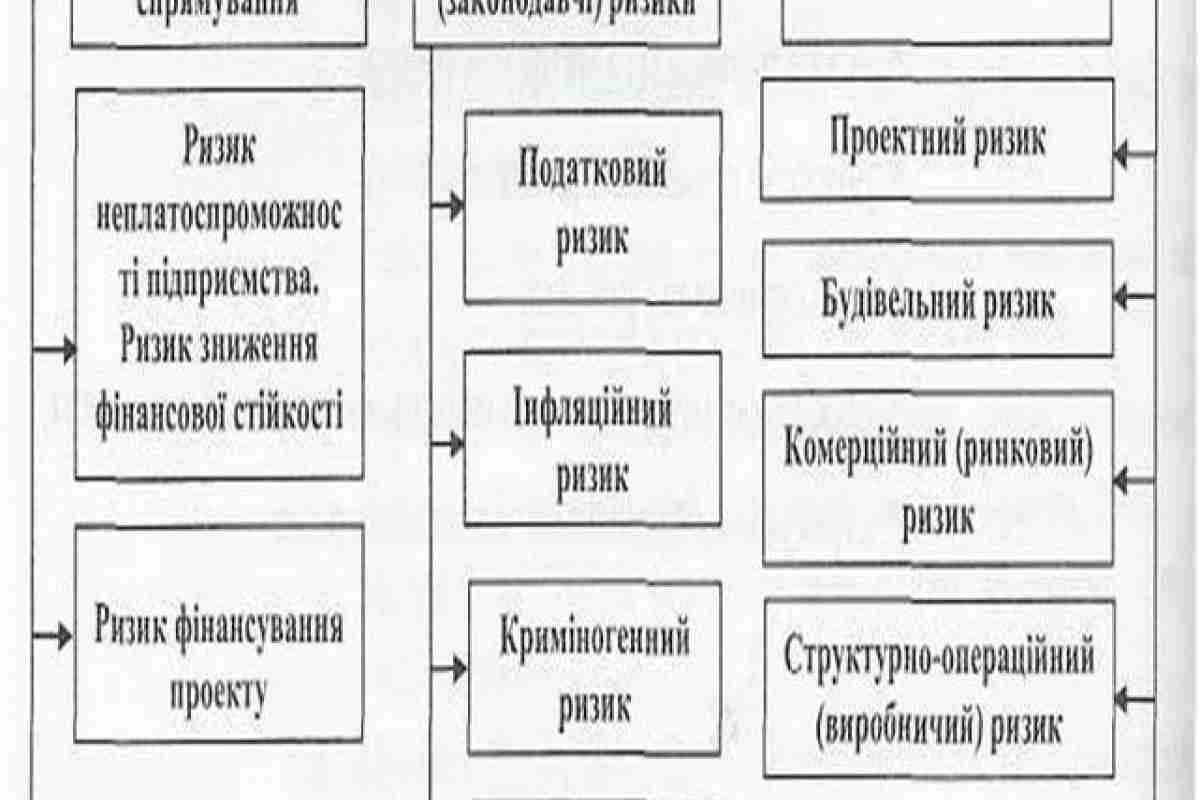

- Зовнішній (він же систематичний, він же ринковий) ризик. Не залежить від діяльності, яку здійснює окрема організаційна структура. Наприклад, може виникати на певних стадіях економічного циклу, коли змінюється кон 'юнктура і в ряді інших випадків, на які підприємство не може впливати. Як приклад можна навести інфляційний, процентний, валютний і податковий ризик.

- Внутрішній (він же несистематичний, він же специфічний). Залежить від діяльності певної організаційної структури. Може виникнути через некваліфіковане управління, неефективні активи і капітал, прихильність ризиковим операціям, недооцінку господарських партнерів та інші фактори, що можуть бути значною мірою відвернені завдяки адекватному керівництву.

А які види фінансових ризиків є?

Залежно від наслідків виділяють:

- Ризик, що тягне економічні втрати. Він може призвести тільки до негативних наслідків, якось втрата капіталу або доходу.

- Ризик, що тягне втрачену вигоду. Передбачає наявність ситуації, коли в силу певних об 'єктивних та/або суб' єктивних причин не була здійснена запланована операція. Як приклад можна розглянути випадок, коли через зниження кредитного рейтингу комерційна структура не може отримати потрібну позику, на яку вона розраховувала.

- Спекулятивний фінансовий ризик. Тягне за собою як додаткові доходи, так і можливі економічні втрати. Притаманний він в основному спекулятивним фінансовим операціям.

Всі ці види фінансових ризиків можуть приймати різний масштаб, який залежить від безлічі факторів.

А що зі страхуванням?

Чи можна перебороти можливі проблеми, просто переклавши відповідальність на когось іншого? Так, це цілком можливо, хоча і тягне за собою додаткові витрати. Але в цілому, якщо говорити про види страхових ризиків, то їх всього два. Причому співвідносяться вони за принципом 50/50:

- Страховані ризики. Це ті, що можуть бути передані відповідним організаціям в установленому порядку.

- Нестраховані ризики. Це потенційні проблеми, для яких немає пропозиції відповідних продуктів щодо забезпечення підтримки та покриття витрат.

Склад цих двох груп вельми рухливий. Він пов 'язаний з можливістю прогнозування, ефективного здійснення певних операцій в існуючих умовах, масштабом і регуляцією зі страхової діяльності з боку держави. І при отриманні виплат грає роль:

- Сфера виникнення.

- Характер обліку.

- Час виникнення.

- Характер наслідків.

- Основні фактори, що призвели до їх виникнення.

Невеличкий момент

Крім цього, необхідно згадати про види соціальних ризиків. Чому разом зі страхуванням? Справа в тому, що вони становлять найбільший інтерес саме в цій площині. Як приклад можна навести страхування від втрати роботи, здоров 'я, майна. Тобто, це спеціальна група, яка має безпосереднє відношення саме до людей. Що ж, види ризику розглянуті. І щоб закріпити інформацію, давайте додатково розглянемо конкретизовані приклади.

Що чекає на тих, хто працює на себе?

Які види підприємницьких ризиків існують? При веденні діяльності доводиться зустрічатися з:

- Організаційними ризиками. Це можливі проблеми внаслідок прийнятих керівництвом компанії помилок. Наприклад, не організована система внутрішнього контролю або погано прописані правила робіт.

- Ринкові ризики. Це можливі проблеми, які можуть виникнути через нестабільну економічну кон 'юнктуру. Як приклад можна навести втрати, що виникають при зміні ціни товару, падінні попиту, втрати ліквідності тощо.

- Юридичні ризики. Це ймовірність проблем через ігнорування законодавства або його зміни в період угоди. Крім цього, сюди відносять некоректно складену документацію, через що неможливе виконання договору.

- Техніко-виробничий ризик. Це ймовірність завдати шкоди навколишньому середовищу через аварії, пожежі, поломки, порушення функціональності, в тому числі і через помилки при проектуванні, будівництві та монтажі.

Ось такі види економічних ризиків переслідують підприємців. Крім цього, існують й інші класифікації наслідків при здійсненні певної діяльності.

Про можливі загрози

Коли відбувається певна дія або оцінюється ситуація, то наводиться суб 'єктивна оцінка, яка говорить про можливі наслідки. А саме:

- Допустимий ризик. Це ймовірність певного розвитку подій, при якому підприємству загрожує втрата доходу. Але при цьому зберігається економічна доцільність здійснення подальшої діяльності. Розмір збитків не перевищує можливий прибуток.

- Критичний ризик. Це ймовірність розвитку подій, які загрожують обернутися втратою виручки. При цьому розмір збитків перевищує можливий прибуток і іноді може вести до втрати всіх заощаджень, що були вкладені в проект.

- Катастрофічний ризик. Це ситуація, за якої виникає ситуація неплатоспроможності. Втрати при цьому можуть досягати розміру величини, рівної вартості всього майна підприємства. Також у цю групу входить будь-який ризик, що несе пряму небезпеку для життя людей або тягне виникнення екологічної катастрофи.

Про види інвестиційних ризиків

Спочатку необхідно зазначити, що про них можна говорити окремо і за обсягом вийшла б така ж стаття. Але, на жаль, її розмір обмежений, тому доведеться пройтися найважливішими складовими. Залежно від форми прояву вони можуть бути:

- Ризики реального інвестування. Вони пов 'язані з такими факторами, як вибір некваліфікованого підрядника, перебої з поставками матеріалів, обладнання, зростання цін на товари, які необхідні для успішного завершення проекту.

- Ризики фінансового інвестування. Це непродуманий вибір використовуваних інструментів, а також непередбачувані зміни умов вкладень.

А ось за видовим розмаїттям положення наступне:

- Інфляційний ризик. Він використовується для позначення ймовірності втрат через знецінення реальної вартості інвестицій і втрати первісної вартості. Як окрему підкатегорію виділяють дефляційний ризик. Він висловлює ймовірність втрат через зменшення грошової маси.

- Ринковий ризик. Це ймовірність того, що активи зміняться у вартості через коливання процентних ставок.

- Операційний інвестиційний ризик. Це ймовірність зазнати втрат через технічні помилки.

- Функціональний інвестиційний ризик. Використовується для позначення ймовірності зазнати втрат через помилки під час формування та управління інвестиційним портфелем.

- Селективний інвестиційний ризик. Позначає ймовірність вибору між кількома альтернативними варіантами.

- Ризик ліквідності. Ймовірність втрат через те, що не можна звільнити інвестиційні кошти в потрібному розмірі за необхідний період через ринкову кон 'юнктуру.

Ув 'язнення

Життя сповнене ризиків. Вони дозволяють відчувати бадьорий вітерець, який не дає розслабитися і продовжити боротьбу за існування. Адже людина стала такою, які ми є, саме долаючи труднощі. А якщо їх немає, то можна просто насолоджуватися миттю життя, коли не потрібно турбуватися про щось і вирішувати конкретні проблеми. Адже для цього людина і працює, ризикує своїм здоров 'ям і витрачає час - щоб забезпечити комфортне існування собі і дорогим людям.