Поняття дебіторської заборгованості в більшості випадків застосовується до юридичної особи. При цьому визначення такого поняття передбачає, що дебіторська заборгованість є частиною оборотного капіталу компанії.

Дебіторська заборгованість

Дебіторська заборгованість являє собою суму грошових коштів, які підприємство планує отримати від своїх контрагентів, тобто партнерів, клієнтів або інших осіб, з якими воно взаємодіє. При цьому, зрозуміло, мова йде про суми, для отримання яких є певні юридичні підстави у вигляді укладених контрактів або договорів.

Дебіторська заборгованість може утворюватися різними способами. Наприклад, вона може виникнути в ділових взаєминах між двома комерційними підприємствами, які є давніми партнерами і тому довіряють один одному. При цьому, якщо одне з них є клієнтом іншого, то постачальник може надати клієнту необхідний товар з відстроченням платежу. Таким чином, протягом деякого часу буде існувати ситуація, коли товар вже поставлений клієнту, але клієнт ще не перерахував грошові кошти в якості оплати за цей товар. В результаті сума, що належить до отримання в якості оплати, і буде являти собою дебіторську заборгованість.

Дебіторську заборгованість прийнято відносити до оборотного капіталу підприємства, оскільки звичайно компанія розраховує, що протягом певного часу отримає ці гроші і зможе використовувати їх у своїх цілях. Однак великий обсяг дебіторської заборгованості може загрожувати нормальному функціонуванню компанії: наприклад, якщо вона не може здійснити поточні платежі або погасити кредити, оскільки належні їй гроші ще не надійшли на рахунки фірми від боржників.

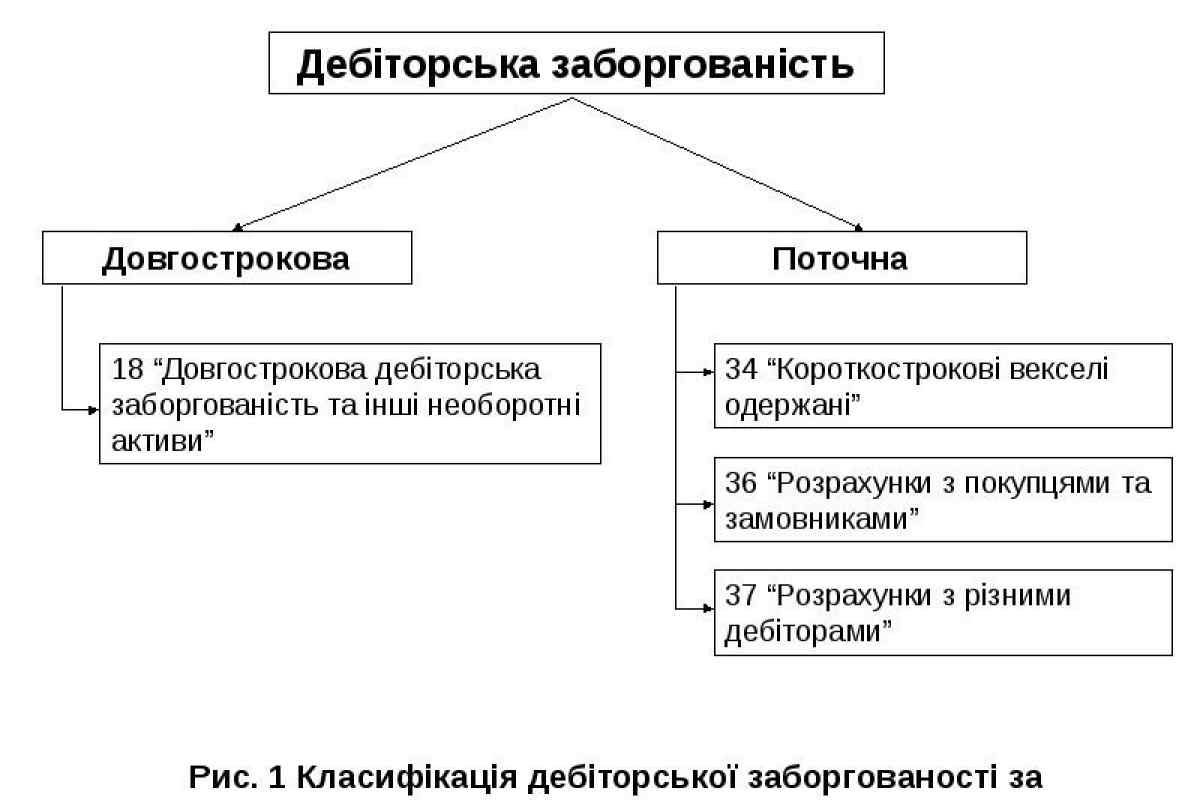

Види дебіторської заборгованості

У сучасному бухгалтерському обліку виділяють кілька основних видів дебіторської заборгованості, яку бухгалтери на своєму професійному сленгу часто іменують просто "дебіторкою". Так, якщо контракт або договір між організацією та її боржником передбачає, що борг повинен бути виплачений протягом 12 місяців, то така заборгованість вважається короткостроковою. Якщо ж термін виплати боргу перевищує 12 місяців, ця заборгованість належить до виду довгострокових. Крім того, слід мати на увазі, що дебіторський борг вважається нормальним протягом тимчасового періоду, який передбачено договором. Так, наприклад, якщо умови угоди між постачальником і клієнтом припускають, що погашення боргу повинно бути зроблено протягом місяця з моменту поставки, в ході цього місяця постачальник не має юридичних підстав висувати претензії до клієнта. Однак після закінчення цього терміну дебіторська заборгованість набуває характеру простроченої, і для її стягнення постачальник має право звернутися до суду.