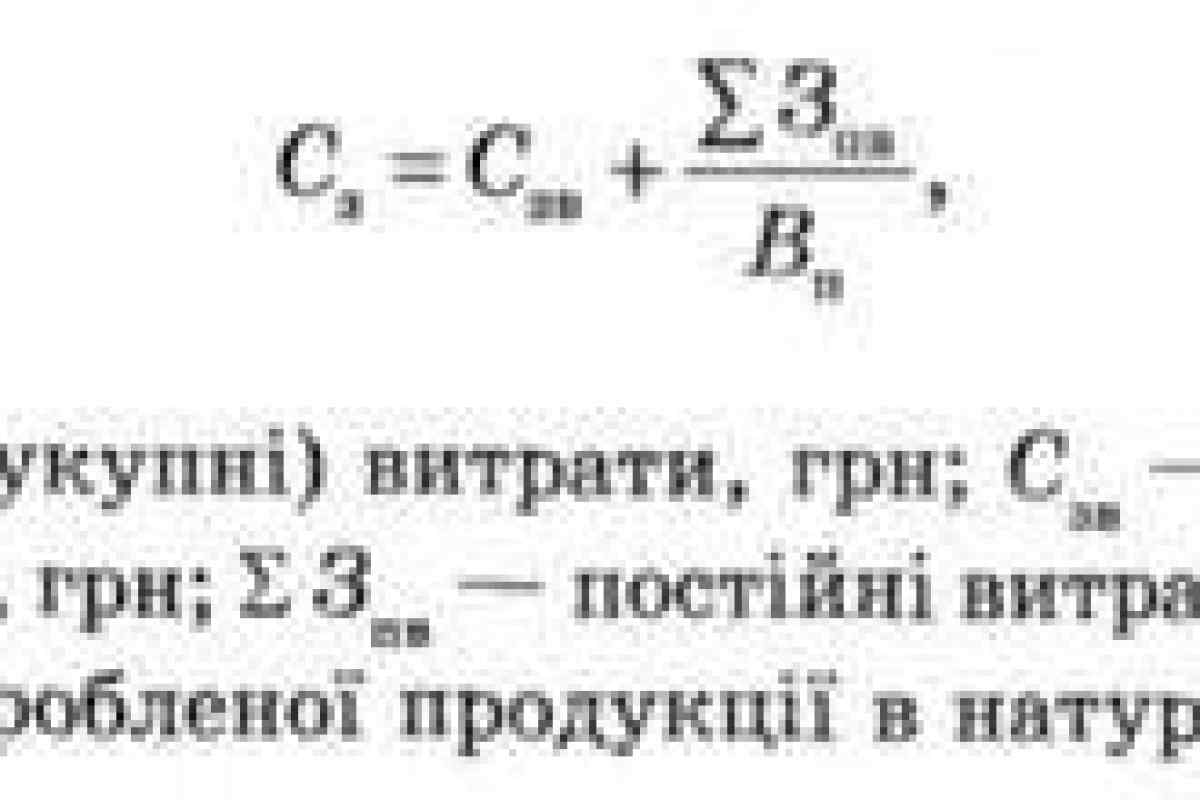

Будь-яке виробництво пов 'язане із застосуванням різних ресурсів: природних, економічних, інформаційних, трудових тощо. Для полегшення загального розрахунку їх витрати переводять у грошову форму і підрозділюють на постійні та змінні. Щоб визначити змінні витрати, потрібно взяти до уваги тільки ті ресурси, які споживаються пропорційно обсягу продукції.

Інструкція

1. Загальні витрати, пов 'язані з виробництвом товару, поділяють на постійні і змінні. Перші являють собою величину, яка не змінюється в залежності від обсягу продукції, другі - навпаки, ростуть разом з кількістю одиниць товару. До них належать витрати на сировину та вихідні матеріали, обладнання та споживану ним енергію/паливо, зароблена плата тощо.

2. Величина змінних витрат не завжди змінюється прямо пропорційно обсягу продукції. У деяких випадках вона відстає з різних причин. Наприклад, відмінність у зарплаті різних робочих змін. За темпами зростання розрізняють пропорційні, регресивно-змінні та прогресивно-змінні витрати.

3. Виходячи з назви, темпи зміни пропорційних витрат і збільшення обсягу виробництва збігаються. До цього виду витрат відносяться: купівля сировини, матеріалів, напівфабрикатів, здільна оплата праці основного робочого складу, витрати на більшу частину енергії/палива, придбання тари та створення упаковки.

4. Відсоток зростання регресивно-змінних витрат менше приросту кількості товару, готового до реалізації. Наприклад, при збільшенні обсягів виробництва на 5%, вони можуть зрости лише на 3%. Сюди можна віднести витрати на терміновий ремонт обладнання, інструментів або транспорту, купівлю допоміжних матеріалів (мастильної, охолоджувальної рідини тощо), переміщення напівфабрикатів і готових виробів всередині підприємства, а також преміальні виплати.

5. Уповільнена динаміка регресивних витрат пов 'язана з їх проміжною роллю. Їх можна розглядати, як перехідна ланка між пропорційними і постійними витратами, при цьому ступінь регресії може бути різною. З цієї причини слід використовувати спеціальні показники, так звані варіатори, які зазвичай мають значення від 1 до 10 (від 10 до 100%) і встановлюються окремо для конкретної статті витрат.

6. Прогресивно-змінні витрати збільшуються швидше обсягу продукції. До них належать доплати за нічні зміни або роботу у святкові дні, понаднормові, виплати мінімального утримання під час простоїв у роботі тощо. Іншими словами, такі витрати з 'являються, коли виникає порушення виробничого циклу або перевантаження власних потужностей у зв' язку із занадто великим замовленням.