Книга продажів являє собою важливий документ в бухгалтерії будь-якого підприємства. У ній фіксуються всі виставлені рахунки-фактури та інші документи, що підтверджують реалізацію товару, надання послуг або виконання робіт. Цей документ використовується підприємствами для визначення податку на додану вартість.

Інструкція

1. Скористайтеся книгою продажів, виготовленою типографським способом, яку можна придбати практично в будь-якому магазині канцелярських товарів. Цей документ зручний тим, що в ньому вже заздалегідь розчерчені таблиці для внесення записів. Однак ви можете прийняти в обліковій політиці підприємства власний порядок внесення даних за рахунками-фактурами. У цьому випадку можете скористатися звичайним зошитом або блокнотом.

2. Розгорніть книгу продажів і поміняйте всі графи, якщо формуєте документ самостійно. Виконати це необхідно дуже акуратно, при цьому врахуйте, що розмір рядків повинен бути таким, щоб не було можливості вносити записи між ними.

3. Пронумеруйте сторінки книги продажів. Якщо ви придбали спеціальну книгу, сторінки можуть бути вже пронумеровані. У цьому випадку необхідно перевірити, чи немає пропущених сторінок і номерів.

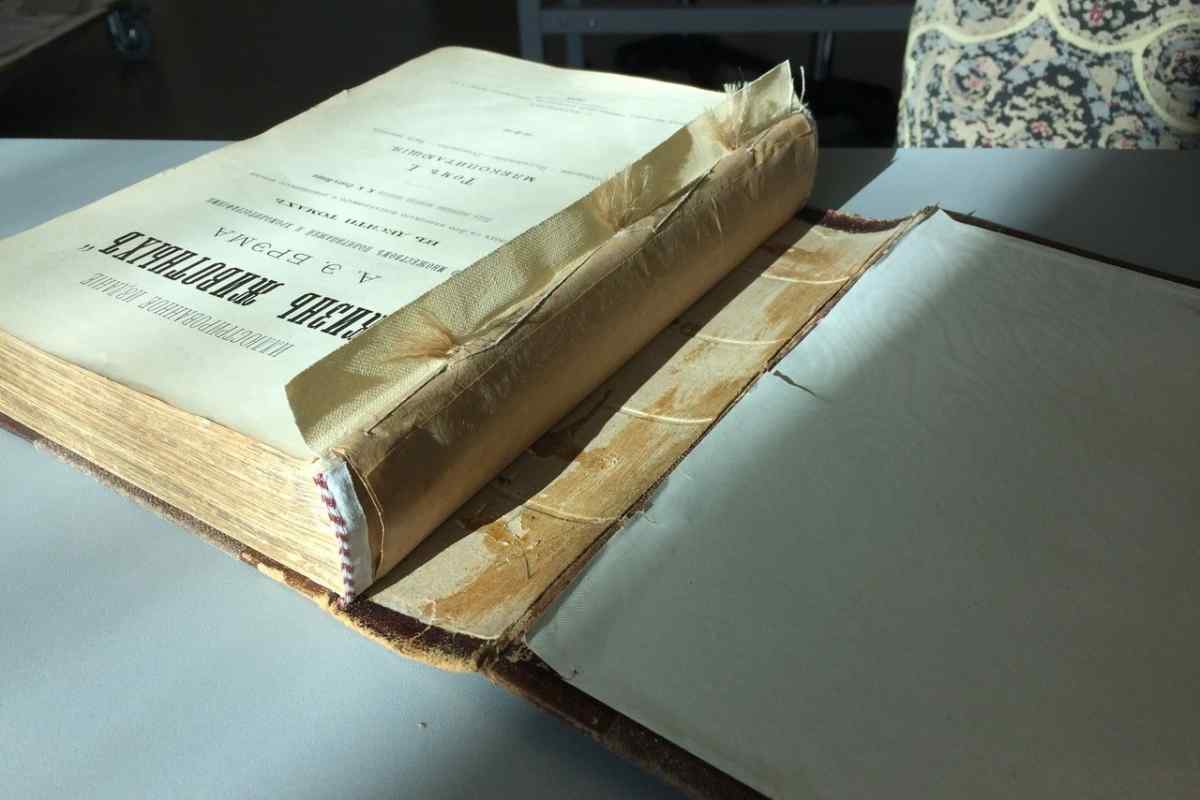

4. Зшийте книгу продажів. Для цього необхідно скористатися нитками і голкою. Не допускається скріплювати сторінки якимись іншими власниками. Зв 'яжіть нитки після зшивання так, щоб вони мали певну довжину (приблизно 10 см) і проклейте невеликим аркушем паперу, так щоб кінці були видні. На цьому аркуші ставиться дата зшивання, кількість сторінок і підпис керівника підприємства. Після цього поставте печатку так, щоб частина її була на аркуші, а частина на книзі.

5. Заповніть титульний аркуш книги продажів. Він повинен містити найменування та юридичну адресу підприємства, кількість сторінок документа, а також період, в якому будуть вноситися дані. Віднесіть прошиту книгу продажів до податкової інспекції, завірте і приступіть до заповнення. Якщо ви заповнювали цей документ в електронному вигляді, то він роздруковується на кінець звітного періоду. Після цього зшивається за аналогією з паперовим варіантом і відноситься на перевірку до податкової інспекції.