Система рахунків бухгалтерського обліку служить для обліку, збору, обробки та зберігання всієї необхідної інформації, а також для контролю, планування, нормування та управління обліку організації. Для одноподібності змісту форм облікової інформації використовується чіткий перелік і конкретна характеристика кожного рахунку.

Інструкція

1. Пам 'ятайте, що всі рахунки бухгалтерського обліку підрозділюються на активні та пасивні. Активні рахунки - це рахунки, на яких обліковуються різні види майна та інші засоби, їх рух і склад. Це ті об 'єкти обліку, в які вкладені кошти організації. На пасивних рахунках відображаються джерела формування майна (капітал), їх наявність і рух, а також зобов 'язання організації. До пасивних рахунків належать, наприклад, рахунок 80 "Статутний капітал", рахунок 66 "Розрахунки за короткостроковими кредитами і позиками" та ін.

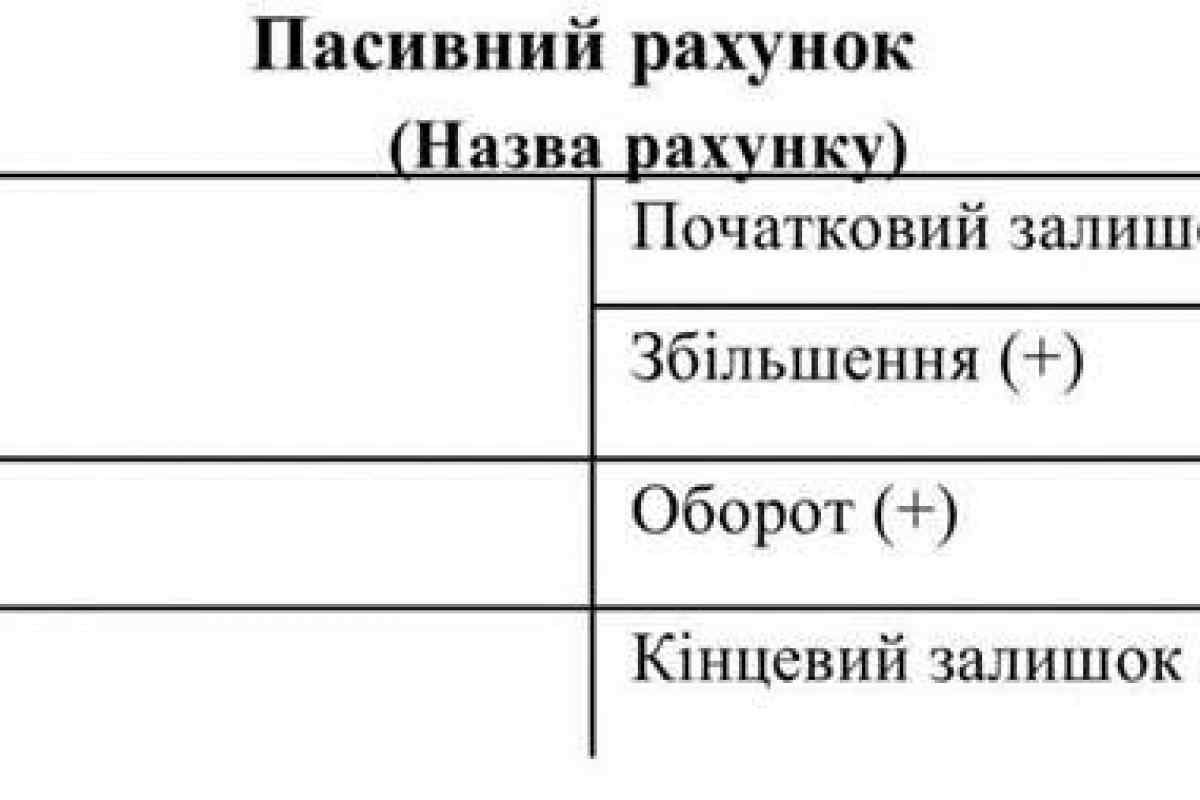

2. Не забувайте, що пасивні рахунки необхідні для формування пасиву балансу, у зв 'язку з чим вони мають деякі особливості:- сальдо на пасивних рахунках тільки кредитове. Це пов 'язано з тим, що в балансі зобов' язання та джерела коштів показуються в правій стороні, - на пасивних рахунках збільшення джерела коштів відображається за кредитом, а зменшення за дебетом - на протилежність активним рахункам.

3. Отже, для формування кінцевого сальдо за пасивним рахунком відобразіть початковий залишок джерел майна. Він формується за кредитом. Потім вкажіть на рахунках всі господарські операції, які викликають зміну початкового залишку. Суми, які збільшують початкове сальдо, записуються за кредитом, а суми, що зменшують початковий залишок - за дебетом.

4. Потім підсумовуйте всі господарські операції по дебету і по кредиту. В результаті вийде дебетовий і кредитовий оборот за рахунком. Зверніть увагу, що при підсумовуванні обертів початкове сальдо не береться до уваги.

5. Після того, як обороти за дебетом і кредитом будуть підраховані, приступайте до формування кінцевого сальдо (залишку) за рахунками. Для визначення залишку за пасивним рахунком використовується наступна формула:Ск = Сн + Об (к) - Об (д), Ск - кінцеве сальдо за пасивним рахунком, Сн - початкове сальдо за пасивним рахунком, Об (к) - оборот за кредитом, Об (д) - обіг за дебетом.

6. Таким чином, на пасивному рахунку за кредитом відображаються залишки на початок і кінець звітного періоду та господарські операції, що викликають збільшення залишків. За дебетом пасивного рахунку відображаються тільки господарські операції, що викликають зменшення залишків.