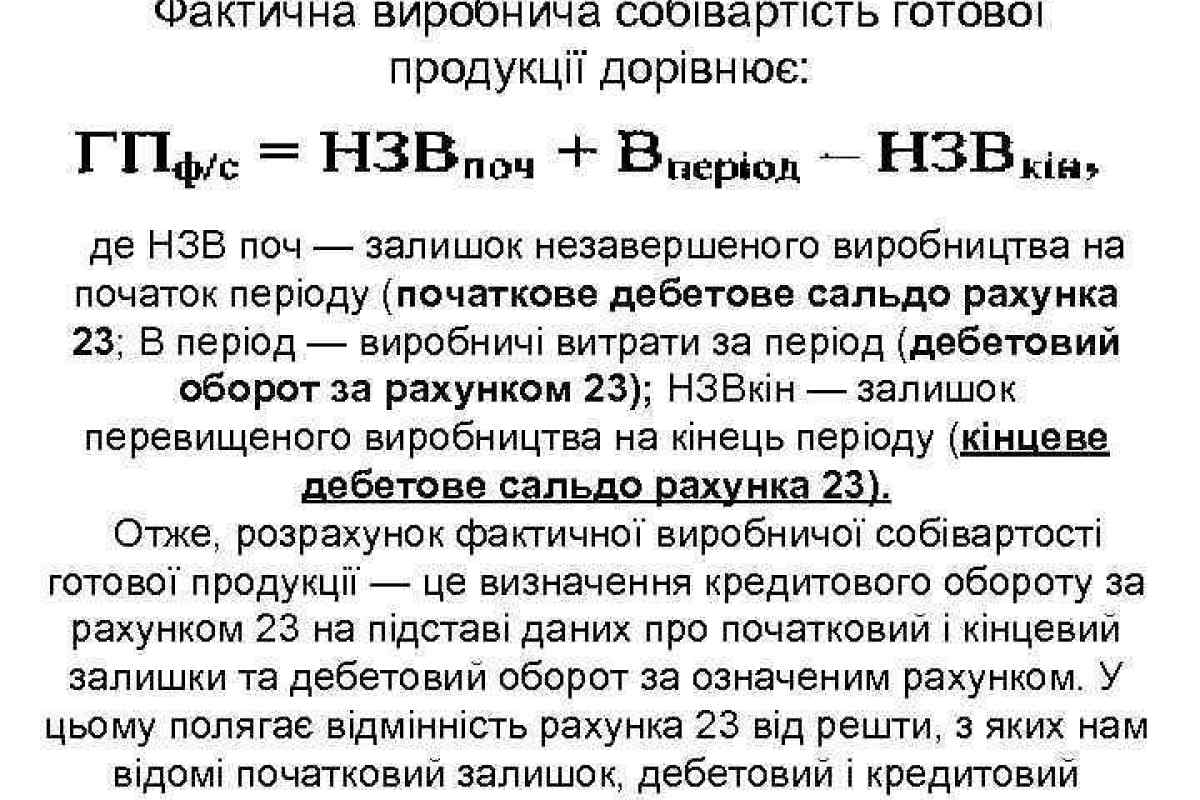

У процесі роботи підприємства необхідно вести поточний облік стану майна та джерел його формування, а також облік різних господарських операцій. Ведення такого обліку здійснюється за допомогою бухгалтерських рахунків. Вони найбільш зручні для поточного обліку, ніж, наприклад, баланс підприємства, оскільки менш трудомісткі.

Інструкція

1. Всі рахунки бухгалтерського обліку підрозділюються на активні та пасивні. Активні рахунки призначені для відображення майна підприємства, пасивні - для джерел його формування. Кожен рахунок включає найменування і номер, бік дебету і строну кредиту. Наприклад, рахунок 10 "Матеріали", 50 "Каса" тощо.

2. Починайте запис на активних рахунках з формування початкового залишку (початкового сальдо) майна. Він відображається за дебетом рахунку. Потім на рахунках слід відобразити всі господарські операції, які відображають зміну початкових залишків. Суми, що збільшують початкове сальдо, записуються на боці залишку, а зменшують початковий залишок суми - на протилежному боці.

3. Зверніть увагу, що на активних рахунках збільшення майна буде відображатися за дебетом рахунку, а зменшення - за кредитом. При складанні всіх операцій, записаних за дебетом і кредитом рахунку, отримаємо обороти за рахунком. Підсумкова сума, яка буде відображена за дебетом рахунку - дебетовий оборот, за кредитом кредитовий. При підрахунку обертів початкове сальдо не враховується.

4. Коли дебетовий і кредитовий оборот будуть підраховані, приступайте до формування кінцевого сальдо (залишку) за рахунками. За активними рахунками кінцевий залишок визначається таким чином:Ко = Но + ДО - КО, Ко - кінцевий залишок (кінцеве сальдо) за активним рахунком, Але - початковий залишок (початкове сальдо) за активним рахунком, ДО - дебетовий оборот, КО - кредитовий оборот. Іншими словами, кінцевий залишок розраховується шляхом складання початкового залишку і обороту цієї ж сторони і віднімання обороту протилежної сторони. Кінцевий залишок записується на тій же стороні, на якій відображається початкове сальдо.

5. Пам 'ятайте, що сутність такого методу полягає в тому, що кожна операція відображається в однаковій сумі за дебетом і за кредитом різних рахунків. Тобто. зменшення на одному рахунку неминуче веде до збільшення на іншому, і навпаки.