Деякі організації для здійснення будь-яких операцій використовують свій автотранспорт. Він, як і будь-який основний засіб, зношується. У цьому випадку її необхідно ліквідувати, а в бухгалтерському обліку - списати. При цьому необов 'язково, щоб вся його вартість списалася за рахунок амортизації. Який же порядок списання автомобіля?

Інструкція

1. Перш ніж списати основний засіб керівник повинен скласти наказ про подальше проведення комісії, яка і приймає рішення про вибуття або відновлення основного засобу. До комісії повинні входити особи, відповідальні за цей автомобіль, головний бухгалтер, а також посадові особи.

2. Після цього дані особи оглядають автотранспорт, встановлюють причини, що спричинили списання, а також визначають винних осіб. Комісією може встановлюватися наявність робочих деталей або матеріалів у автомобіля, оцінка та можливість використання їх у подальшому.

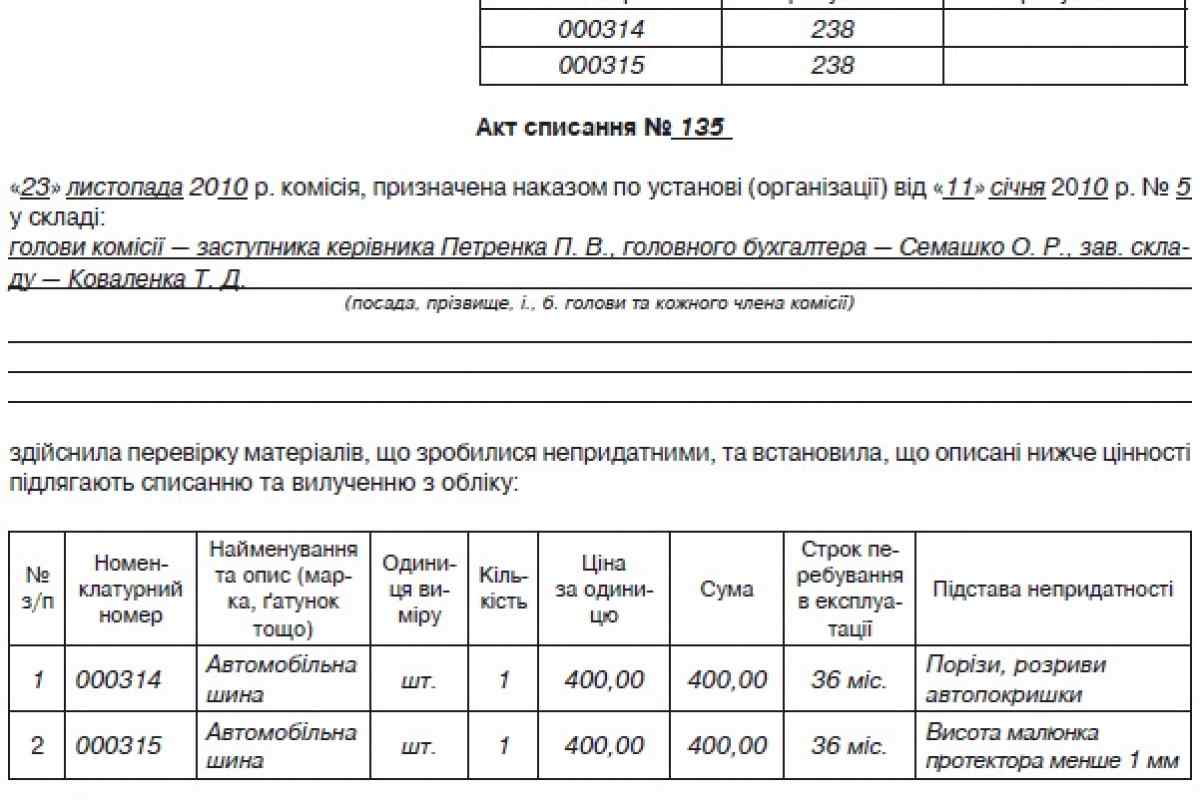

3. По закінченню перевірки відповідальні особи складають акт про списання основних засобів (форма № ОЗ-6), куди вносять всі дані про списаний основний засіб. Після цього цей документ підписує керівник.

4. У випадку, коли з автотранспорту залишаються якісь складові, їх можна знову оприбуткувати. Це робиться за допомогою рахунку 10 "Матеріали", до якого кредитується рахунок 91 "Інші витрати і доходи". Припадають ці запаси за ринковою вартістю.

5. При списанні автотранспорту в бухгалтерському обліку робляться такі записи:Д01 "Основні засоби" субрахунок "Вибуття" К 1 - списана первісна вартість автотранспорту, що вибуває, Д02 "Амортизація основних засобів" К 1 "Основні засоби" - списана сума амортизації за вибуваючим ОС;Д91 "Інші доходи і витрати" субрахунок "Витрати" К01 "Основні засоби" - відображена залишкова вартість транспортного

6. Також у бухгалтерському обліку необхідно відобразити суми, витрачені на ліквідацію об 'єкта. Ця інформація повинна міститися в акті про списання ОЗ у розділі 5. Д91 "Інші витрати" К70 "Розрахунки з персоналом з оплати праці" та 69 "Розрахунки із соціального страхування та забезпечення" - відображена сума, витрачена на заробітну сплату та на соціальні витрати, працівникам, зайнятим ліквідацією автотранспорту.

7. У податковому обліку суми, пов 'язані з ліквідацією автотранспорту включається у складі позареалізаційних витрат. Доходи, отримані від ліквідації, наприклад, сума за металобрухт, визнаються позареалізаційними.