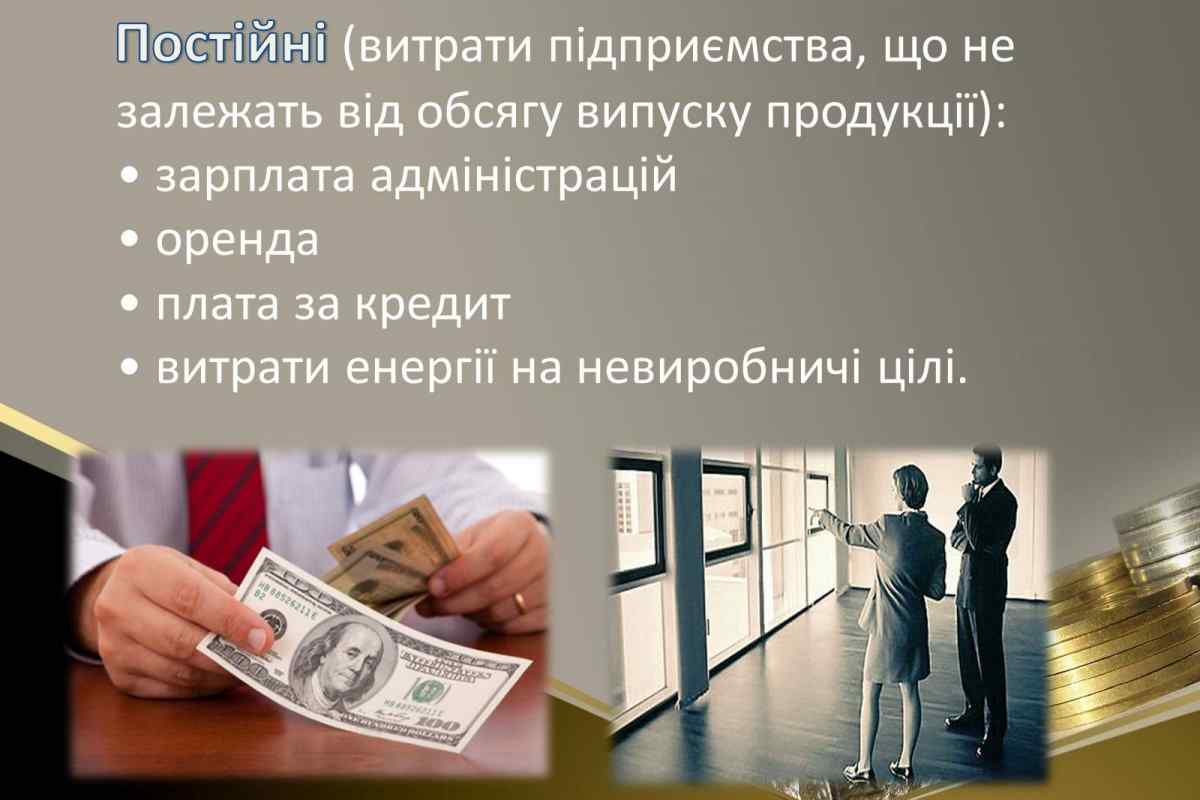

До витрат належать витрати підприємства, що виникають у процесі його господарської діяльності, які призводять до зменшення коштів підприємства та зростання його боргових зобов 'язань. Іншими словами, відбувається зменшення економічних вигод через витрачання активів, куди входять грошові кошти та інше майно.

Інструкція

1. Як відомо, ефективність будь-якого підприємства виражається, перш за все, в його здатності працювати з прибутком. Але і цього недостатньо. Необхідно, щоб у документах бухгалтерського обліку була відсутня дебіторська заборгованість. В іншому випадку слід терміново шукати шляхи скорочення витрат підприємства. Так, наприклад, в період кризи, продуктивні витрати слід скорочувати у відповідності з прогнозованим падінням обсягів продажів, тобто скоротити в тому ж обсязі закупівлю сировини і комплектуючих.

2. Ще жорсткіше доведеться діяти у сфері невиробничих витрат. Від них необхідно повністю позбутися. Доведеться переглянути систему планування, яка призвела до перевиробництва.

3. Наступний напрямок - скорочення витрат, пов 'язаних з дефектами і переробкою продукції, тобто з шлюбом.

4. Дуже часто підприємства несуть значні збитки через зайві, непродумані переміщення матеріалів, комплектуючі деталі та технологічний інструмент. Звичайна ситуація, коли робочому в цеху за отриманням необхідного інструменту доводиться йти в далеку підсобку, замість того, щоб взяти його зі стелажу, розташованого на робочому місці.

5. Великі витрати підприємства можуть бути пов 'язані з наявністю зайвих запасів, які на думку експертів "омертвляють" оборотні кошти. Звідси слід простий висновок - потрібно відмовитися від закупівель "про запас" і змісту інших неліквідів.

6. Певні витрати також припадають на частку так званої зайвої обробки, коли випускається продукція з властивостями і якостями, які не затребувані споживачем.

7. Недозволеними є витрати, пов 'язані з очікуванням або, простіше кажучи, з простоями. Причинами їх можуть бути затримки з вини постачальників, тривалі переналадки і ремонт обладнання, прорахунки в плануванні завантаження виробничих потужностей.