Оптова ціна включає в себе власні витрати, оптову ціну виробника, а також прибуток торгових організацій. Оптова ціна виробника утворюється внаслідок з 'єднання нормального прибутку і повної собівартості, тобто такого прибутку, який може забезпечити організації можливість розширеного виробництва за рахунок власних коштів.

Інструкція

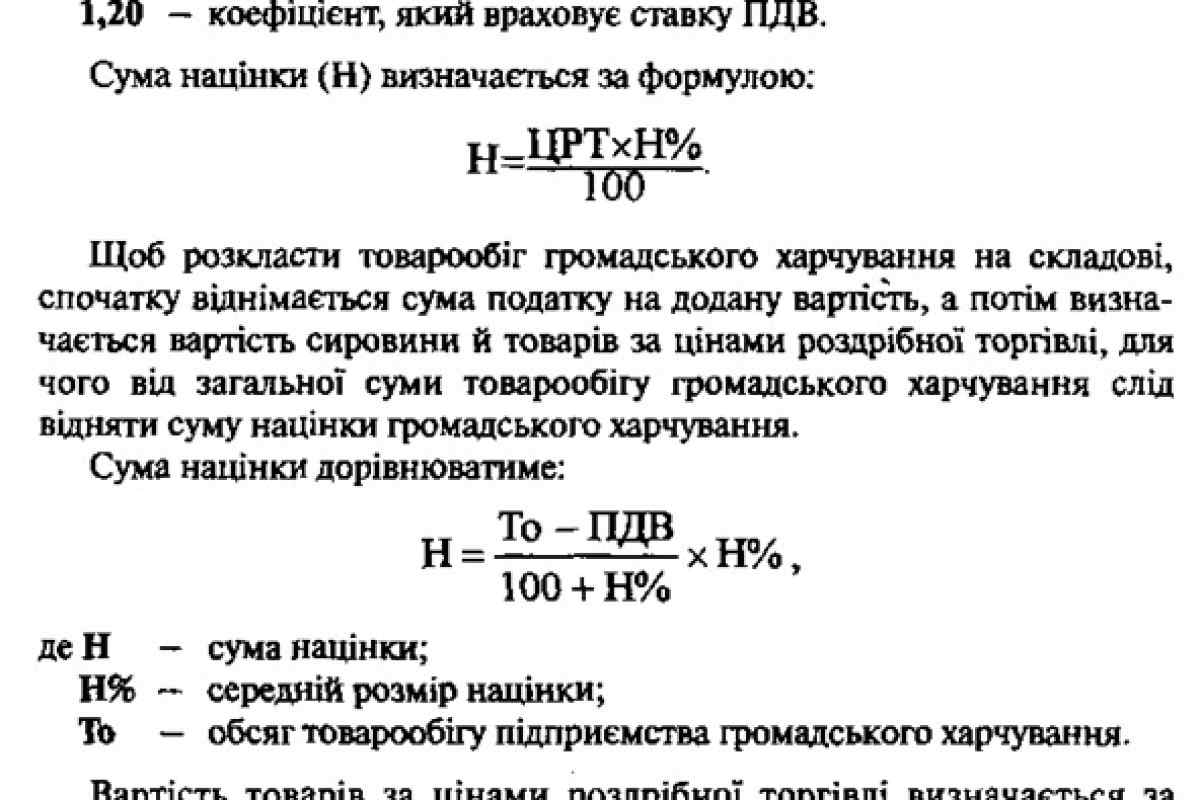

1. Оптова ціна і витрати на прибуток торгових організацій включаються в роздрібну ціну. Не варто забувати, що амортизація, прибуток і заробітна плата співробітників є частиною створеної вартості в процесі виробництва товару і в процесі продовження виробництва, а реалізується вона у формі прибутку і у формі таких податків: акцизний збір, ПДВ, державні мита, інші платежі та збори, передбачені законодавством. Саме тому в роздрібну та оптову ціну крім прибутку і витрат входять такі елементи, як податки і збори.

2. Податок на додану вартість складається з новоствореної вартості, що відраховується до бюджету на всіх етапах виробництва та реалізації продукції. Ставка ПДВ встановлюється у відсотковому співвідношенні до бази оподаткування; визначається вона виходячи з вартості товарів, обчислюється за регульованими або вільними цінами.

3. Щоб визначити оптову ціну товару, якщо відома його собівартість за одну одиницю, а також прийнятна рентабельність для виробника, величина ставки акцизу і розмір ПДВ. При розрахунку прибутку помножте витрати на рентабельність. Ціна виробника дорівнює сумі собівартості та прибутку. Оптова ціна товару без ПДВ дорівнює сумі ставки акцизу та ціни виробника. Оптова ціна з ПДВ розраховується як сума ПДВ та оптової ціни без ПДВ. У підсумку виходить оптова ціна товару.

4. Акцизний збір обчислюється у твердій ставці європейської розрахункової одиниці з однієї одиниці реалізованих, ввезених або переданих на територію країни товарів, або ж за ставкою у відсотковому співвідношенні до оборотів з реалізації товарів.

5. Кожна окрема ціна в системі цін і кожна група цін взаємопов 'язана з усіма іншими цінами і варто внести найменшу зміну в рівень однієї ціни, що спричинить за собою зміну в усьому ряді. Це відбувається внаслідок того, що витрати на виробництво формуються єдиним процесом, всі елементи ринкового механізму всіх суб 'єктів господарювання взаємопов' язані.

6. Придбання товару в імпортера або виробника суб 'єктом господарювання, який здійснює оптові продажі і не є платником ПДВ, але водночас продавець є платником ПДВ, оптова надбавка у разі подальшої реалізації такого товару розраховується з урахуванням ПДВ від відпускної ціни імпортера або виробника.