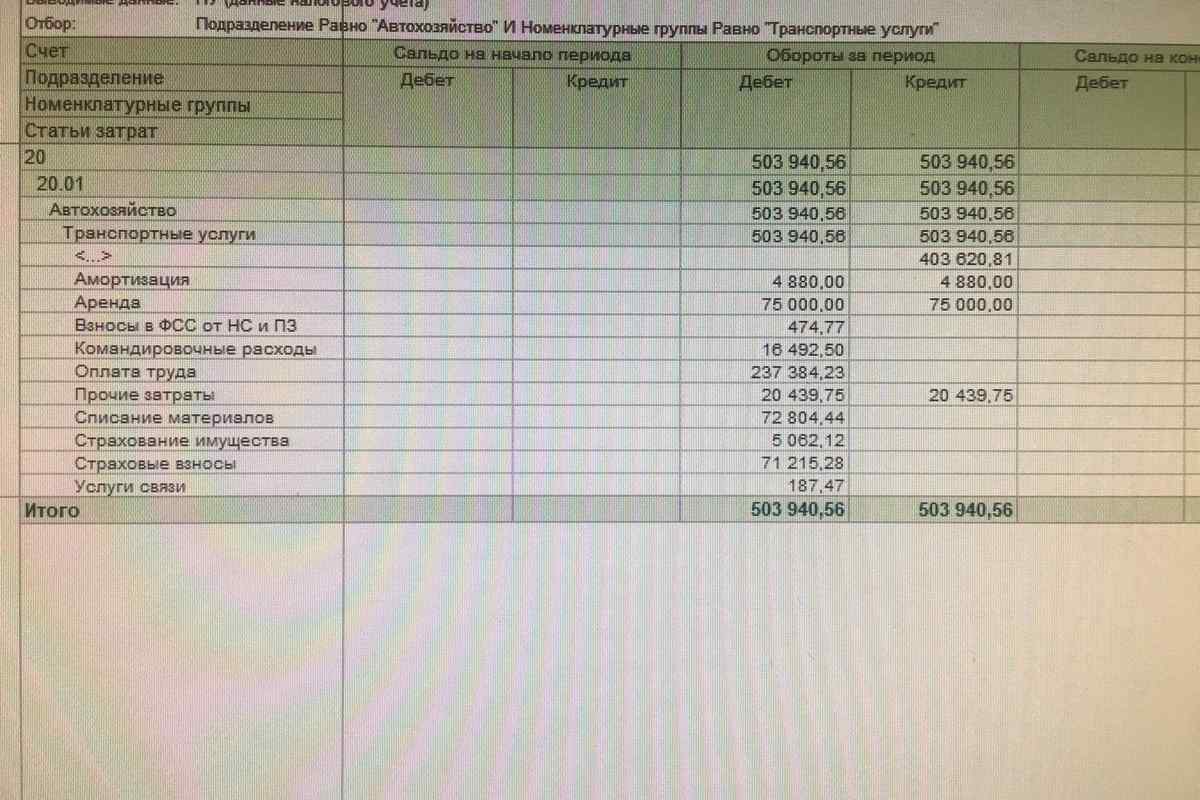

Оборотно-сальдова відомість компанії є зведеною таблицею, складеною на підставі даних бухгалтерських рахунків і підтверджує факт здійснення господарської діяльності. Цей документ дуже важливий для організації, оскільки помилка в ньому може призвести до плутанини в розрахунках, неправильного проведення операцій, накладення штрафних санкцій з боку контролюючих органів, що в підсумку призводить до збитків і втрат. Таким чином, необхідно ретельно перевіряти оборотно-сальдову відомість на правильність складання та документального оформлення.

Інструкція

1. Почніть з перевірки основних правил складання оборотно-сальдової відомості. Підсумки сальдо і оборотів за кредитом і дебетом повинні збігатися, бути точними і обґрунтованими як за звітністю в цілому, так і за кожним рахунком і субрахунком окремо.

2. Врахуйте, що на початок року сальдо по всіх рахунках повинні відповідати показникам оборотно-сальдової відомості на кінець минулого року.

3. Виключіть утворення мінусового або кредитного значення на сальдо за активними та майновими рахунками, а також формування мінусового або дебетового значення на сальдо пасивних рахунків. На балансових рахунках 90,91 та 99 сальдо має бути відсутнім на початок та кінець звітного коду.

4. Підтвердіть даними інвентаризації сальдо на кінець звітного пода по рахунках активів і пасивів по майну, розрахункам, зобов 'язанням, контрагентам та інше.

5. Перевірте логічність і відповідність сальдо і обертів за взаємопов 'язаними рахунками. Наприклад, проведіть розрахунок, який підтвердить, що обороти за рахунком 90.3 "ПДВ" відповідає обороту за рахунком 90.1 "Виручка". Це можна визначити, помноживши показник рахунку 90.1 на відповідну ставку з ПДВ. У підсумку вийде значення рівне рахунку 90.3. Проведіть аналогічні підтверджувальні розрахунки за іншими взаємопов 'язаними рахунками.

6. Ознайомтеся з п.34 ПБУ 4/99, в якому зазначено, що не можна проводити залік у бухгалтерській звітності між статтями пасивів та активів, збитків та прибутків, за винятком випадків, коли це прописано у відповідному положенні з бухгалтерського обліку. На підставі цього правила, сальдо за зобов 'язаннями у відомості має бути відображено "розгорнуто", тобто без підсумовування. Іншими словами, наявне дебетове сальдо відображається у відповідній статті активу балансу, а кредитове - за статтею пасиву. Відображати згорнуту суму можна в тому випадку, якщо організація має відкладені податкові активи та зобов 'язання, які враховуються при визначенні податку на прибуток.